José Claudio Pereira

CRC/RS 46.949

[email protected]

Eonara do Carmo Cesa Paim

CRC/RS 56.102

[email protected]

Guia completo sobre o Simples Nacional: regime tributário para micro e pequenas empresas

Descubra as características, benefícios e restrições do Simples Nacional, o regime tributário simplificado para Micro e Pequenas Empresas no Brasil.

Ao fazer a abertura de uma nova empresa, o empresário deve escolher o melhor regime tributário para fazer o enquadramento do seu negócio. Esse passo essencial é feito logo no começo do processo de abertura de uma empresa.

Para fazer a escolha mais assertiva, é fundamental que o empreendedor conte com a ajuda de um contador para lhe dar a melhor orientação possível e escolher qual regime tributário dará mais frutos positivos para o negócio a curto, médio e longo prazo – além de ajudá-lo com a documentação correta para abrir o negócio.

Com relação aos tipos de regime tributário, um dos mais conhecidos e utilizados é o Simples Nacional, mas antes de optar por ele, é importante saber mais sobre suas características, quem pode aderir, como fazer o pagamento e quais são suas vantagens e desvantagens.

O que é o Simples Nacional?

O Simples Nacional é um regime tributário voltado para micro e pequenas empresas, incluindo os microempreendedores individuais (MEIs).

Esse regime foi criado em 2006 pela Lei Complementar 123 e surgiu com o objetivo de reduzir a burocracia e os custos de pequenos empreendedores, desenvolvendo um sistema unificado e simplificado.

Para as empresas que optam pelo regime do Simples Nacional, o cumprimento de suas obrigações e possíveis dúvidas ou resoluções de problemas podem ser feitas através do Portal do Simples Nacional.

Esse tipo de regime abrange a participação de todos os entes federativos, sendo eles União, Distrito Federal e Municípios.

Além disso, o Simples Nacional é administrado por um Comitê Gestor composto por oito integrantes:

- Quatro integrantes são da Secretaria da Receita Federal;

- Dois integrantes são dos Estados e Distrito Federal;

- Dois integrantes dos Municípios.

Impostos do Simples Nacional

O regime tributário do Simples Nacional abrange os seguintes tributos:

- Imposto de Renda da Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Programa de Integração Social (PIS);

- Programa de Formação de Patrimônio do Servidor Público (Pasep);

- Contribuição para o Financiamento da Seguridade Social (Cofins);

- Imposto sobre Produtos Industrializados (IPI);

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS);

- Imposto Sobre Serviços (ISS);

- Contribuição para a Seguridade Social destinada à Previdência Social a carga da pessoa jurídica (CPP).

Quais empresas podem estar no Simples Nacional

Todas aquelas microempresas (MEs) e empresas de pequeno (EPPs) porte podem optar pelo regime do Simples Nacional, mas há alguns requisitos, confira:

- Limite de R$ 4,8 milhões de faturamento nos últimos 12 meses;

- Não possuir outra empresa no quadro societário: apenas pessoas físicas podem ser sócias;

- Não ser sócia de outra empresa: o CNPJ não pode participar do capital social de outra pessoa jurídica;

- Caso os sócios possuam outras empresas, a soma do faturamento de todas elas não pode ultrapassar o limite de 4,8 milhões de faturamento;

- Não ser uma sociedade por ações (S/A);

- Não possuir sócios que morem no exterior;

- Não possuir débitos com a Receita Federal, Estadual, Municipal e/ou Previdência;

- Empresas com atividades permitidas em um dos anexos do ME e EPP;

- Empresas que não possuam débitos em aberto (aqueles sem negociação/parcelamento) com o Governo.

- Não exercer atividade impeditiva ao regime do Simples Nacional (leia mais em Atividades Impeditivas).

Apesar disso, mesmo que uma empresa esteja dentro de todos os requisitos citados acima, uma empresa pode não ser aceita no regime por conta da sua atividade exercida.

Atividades que impedem a opção pelo Simples Nacional

O regime do Simples Nacional surgiu com o objetivo de simplificar e estimular o crescimento das Micro e Pequenas Empresas, aliviando o peso tributário e minimizando as obrigações fiscais perante o governo. No entanto, a elegibilidade para adesão a esse regime não é universal, sendo que o tipo de atividade desempenhada pela empresa figura como um dos critérios que podem impedir a sua opção por esse enquadramento tributário.

Estão impedidas de optarem pelo Simples, as empresas que exercem as atividades:

- Banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

- Serviço de transporte intermunicipal e interestadual de passageiros, exceto quando na modalidade fluvial ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes ou trabalhadores;

- Geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

- Importação ou fabricação de automóveis e motocicletas;

- Importação de combustíveis;

- Produção ou venda no atacado de: cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes, cervejas sem álcool;

- Produção ou venda no atacado de: bebidas alcoólicas, exceto microprodutores;

- Cessão ou locação de mão-de-obra;

- Loteamento e à incorporação de imóveis.

- Locação de imóveis próprios.

Quais são os anexos do Simples Nacional

Os anexos do Simples Nacional são um ponto-chave desse tipo de regime já que, até dezembro de 2017, ele estava organizado em seis anexos e variava conforme o faturamento.

Além disso, é importante destacar que existe um anexo específico que também acaba variando conforme os gastos com a folha de pagamento.

Agora, o Simples Nacional possui apenas cinco anexos e cada um possui uma faixa de alíquota específica, separado por setores, confira:

- Anexo I: Comércio

|

Receita bruta total em 12 meses |

Alíquota |

Desconto do valor recolhido |

|

Até R$ 180.000 |

4% |

0 |

|

De R$ 180.000,01 até R$ 360.000 |

7,3% |

R$ 5.940 |

|

De R$ 360.000,01 até R$ 720.000 |

9,5% |

R$ 13.860 |

|

De R$ 720.000,01 até R$ 1.800.000 |

10,7% |

R$ 22.500 |

|

De R$ 1.800.000,01 até R$ 3.600.000 |

14,3% |

R$ 87.300 |

|

De R$ 3.600.000,01 até R$ 4.800.000 |

19% |

R$ 378.000 |

- Anexo II: Indústria

|

Receita bruta total em 12 meses |

Alíquota |

Desconto do valor recolhido |

|

Até R$ 1.800.000 |

4,5% |

0 |

|

De R$ 1.800.000,01 até R$ 360.000 |

7,8% |

R$ 5.940 |

|

De R$ 360.000,01 até R$ 720.000 |

10% |

R$ 13.860 |

|

De R$ 720.000,01 até R$ 1.800.000 |

11,2% |

R$ 22.500 |

|

De R$ 1.800.000,01 até R$ 3.600.000 |

14,7% |

R$ 85.500 |

|

De R$ 3.600.000,01 até R$ 4.800.000 |

30% |

R$ 720.000 |

- Anexo III: Prestadores de Serviço - agências de viagem, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia, e serviços do anexo V quando o fator "r" for igual ou superior a 28%

|

Receita bruta total em 12 meses |

Alíquota |

Desconto do valor recolhido |

|

Até R$ 1.800.000 |

6% |

0 |

|

De R$ 1.800.000,01 até R$ 360.000 |

11,2% |

R$ 9.360 |

|

De R$ 360.000,01 até R$ 720.000 |

13,5% |

R$ 17.640 |

|

De R$ 720.000,01 até R$ 1.800.000 |

16% |

R$ 35.640 |

|

De R$ 1.800.000,01 até R$ 3.600.000 |

21% |

R$ 125.640 |

|

De R$ 3.600.000,01 até R$ 4.800.000 |

33% |

R$ 648.000 |

- Anexo IV: Prestadores de serviço - fornecem serviço de limpeza, vigilância, obras, construção de imóveis e serviços advocatícios

|

Receita bruta total em 12 meses |

Alíquota |

Desconto do valor recolhido |

|

Até R$ 1.800.000 |

4,5% |

0 |

|

De R$ 1.800.000,01 até R$ 360.000 |

9% |

R$ 8.100 |

|

De R$ 360.000,01 até R$ 720.000 |

10,2% |

R$ 12.420 |

|

De R$ 720.000,01 até R$ 1.800.000 |

14% |

R$ 39.780 |

|

De R$ 1.800.000,01 até R$ 3.600.000 |

22% |

R$ 183.780 |

|

De R$ 3.600.000,01 até R$ 4.800.000 |

33% |

R$ 828.000 |

- Anexo V: Prestadores de Serviço - fornecem serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outros

|

Receita bruta total em 12 meses |

Alíquota |

Desconto do valor recolhido |

|

Até R$ 1.800.000 |

15,5% |

0 |

|

De R$ 1.800.000,01 até R$ 360.000 |

18% |

R$ 4.500 |

|

De R$ 360.000,01 até R$ 720.000 |

19,5% |

R$ 9.900 |

|

De R$ 720.000,01 até R$ 1.800.000 |

20,5% |

R$ 17.100 |

|

De R$ 1.800.000,01 até R$ 3.600.000 |

23% |

R$ 62.100 |

|

De R$ 3.600.000,01 até R$ 4.800.000 |

30,50% |

R$ 540.000 |

Anexo III ou Anexo V - Fator “R”

As atividades exercidas no “anexo V” é onde a carga tributária é maior no Simples Nacional, variando de 15,5% a 19,25% a alíquota final, enquanto no “anexo III” começam em 6%. Mas essas atividades podem ter o benefício de recolher pelo anexo III, caso o fator R seja maior ou igual a 28%.

O chamado Fator R, é um cálculo desenvolvido para fazer a definição do anexo em que as empresas optantes do desse regime se enquadram. Dependendo do resultado, a empresa pode se enquadrar nas alíquotas do Anexo III ou do Anexo V do Simples, se encaixando as empresas prestadoras de serviços.

O cálculo serve para entender a porcentagem do faturamento empresarial destinada para pagar as pessoas que atuam no negócio. Com base nisso, a Receita Federal determina a faixa tributária mais adequada.

Fator R = Folha de Salários dos últimos 12 meses / Receita Bruta dos últimos 12 meses

Como calcular alíquotas do Simples Nacional

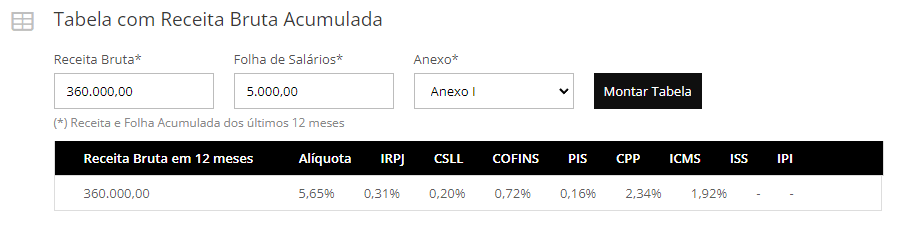

Para fazer o cálculo da alíquota do Simples Nacional, é necessário fazer, anteriormente, o cálculo da receita bruta de uma empresa nos últimos 12 meses e, a partir desse número, será possível ter os valores recebidos com a venda de produtos e/ou serviços ao longo do ano.

Feito isso, deve-se agora identificar a atividade da empresa, o faturamento dela, além da alíquota em uma das cinco tabelas citadas anteriormente.

Por exemplo, imagine que uma empresa faz parte do Anexo I e está na segunda faixa da tabela, destinada a quem tem um faturamento no ano de até R$ 360 mil. Nesse caso, a alíquota é de 7,3% e a parcela a deduzir no imposto é de R$ 5.940.

Por último, deve ser feito o cálculo da alíquota efetiva, o que será deduzido de uma empresa mês a mês. Confira o cálculo na fórmula:

[(Receita Bruta Total x Alíquota) - Parcela a Deduzir / Receita Bruta Total

[( 360.000 x 7,3%) - 5.940 / 360.000

(26.280 - 5940) / 360.000

20.340 / 360.000

0,0565 ou 5,65%

Diante desse resultado, a alíquota efetiva da empresa é 5,65%. Agora, para saber o tamanho do desconto no faturamento mensal, basta subtrair essa quantia do valor mensal que a empresa recebe todo mês.

Por exemplo, se a empresa faturar R$ 30 mil no mês de referência, o valor do recolhimento do imposto do Simples Nacional será de R$ 1.695.

No Portal Contábeis, você pode calcular a alíquota efetiva do Simples Nacional, na nossa ferramenta.

Percentual de repartição dos tributos

Em algumas situações a empresa pode estar se beneficiando de algum regime ou situação tributária em que determinado imposto não será devido na ocasião. Um exemplo é uma empresa de comércio varejista de peças e acessórios para veículos, cujo produto revendido foi pago anteriormente por substituição tributária, portanto neste caso, o ICMS não deve ser recolhido no Simples Nacional.

Desta forma, a empresa deverá retirar o valor do ICMS do imposto e para isso precisamos encontrar qual a alíquota final.

Na legislação, em cada anexo, vamos encontrar uma tabela de Percentual de Repartição dos Tributos. Aplicando a tabela à alíquota do DAS, encontraremos o percentual de cada tributo separadamente.

No exemplo anterior, encontramos 5,65% de alíquota, supondo que o ICMS já tenha sido recolhido antecipadamente por substituição tributária, faremos o cálculo de 34% sobre os 5,65% e encontraremos a alíquota do ICMS no Simples Nacional que neste caso será de 1,92%. Portanto a alíquota utilizar será de 3,73%

Claro que você tem o Portal Contábeis para também te ajudar nesse cálculo, pode acessar nossa ferramenta pelo Cálculo dos Anexos do Simples Nacional.

Como pagar o Simples Nacional

Antes de saber quais os passos para fazer o pagamento do Simples Nacional, é fundamental entender o que é o Documento de Arrecadação do Simples Nacional (DAS).

O DAS trata-se de uma guia única de pagamento de impostos e é por meio dela que são recolhidos os tributos.

Dessa forma, ao invés de pagar diversas guias, o empreendedor só precisa pagar essa contribuição mensal, o que acaba facilitando e agilizando o processo.

Vale lembrar que aqueles que pagam o Simples Nacional, também pagam o Instituto Nacional do Seguro Social (INSS) na própria guia do DAS.

Com relação ao vencimento da guia, ela encerra sempre no dia 20 de cada mês, mas se a data cair em um feriado ou final de semana, o vencimento será no próximo dia útil.

Apesar de o programa oferecer uma guia única de impostos, uma empresa pode pagar alíquotas diferentes, conforme a atividade exercida.

Por isso, é importante verificar que cada atividade da Classificação Nacional das Atividades Econômicas (CNAE) está enquadrada em um dos anexos do Simples Nacional.

Emissão do DAS

- Acesse o Portal do Simples Nacional ou o Portal e-CAC;

- Inserir o CNPJ

- Selecionar “Emitir guia de Pagamento (DAS);

- Escolher o ano-calendário e o mês de apuração.

Faturamento e sublimites do Simples Nacional

Para quem quer saber sobre o limite do Simples Nacional agora em 2024, a notícia é que ele permanece em R$ 4,8 milhões, porém, para fins de recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e Imposto sobre Serviços (ISS) no DAS, é necessário antes considerar um recolhimento complementar ao ultrapassar o sublimite de R$ 3,6 milhões.

Isso quer dizer que as empresas optantes pelo Simples Nacional podem faturar, em média, R$ 400 mil por mês.

Levando em consideração o limite para cada categoria, os empreendedores também devem se atentar ao sublimite do regime tributário, limites diferenciados, baseados na receita bruta das empresas, já que, se ultrapassado, as empresas devem fazer o recolhimento desses tributos fora do DAS.

Vantagens do Simples Nacional

- Simplificação do pagamento de impostos;

- Facilidade da regularização do negócio;

- Redução da carga tributária;

- Menos gastos com a folha de pagamento;

- Favorecimento em licitações;

- Acesso ao juizado especial.

Como optar pelo regime?

A pessoa jurídica que deseja optar pelo regime tributário do Simples Nacional deve seguir os seguintes passos:

- Acessar o sistema do Simples Nacional;

- Confira todos os requisitos necessários para ser optante;

- Clique em Solicitação de opção pelo Simples Nacional (Portal e-CAC);

- Faça seu pedido;

- Acompanhe o processo de opção pelo regime tributário.

Motivos de exclusão

Entre os principais motivos que levam uma empresa a ser excluída desse regime tributário estão:

- Ultrapassar o limite de faturamento e não comunicar à Receita Federal;

- Atividade que não podem ser feitas no Simples Nacional;

- Existência de dívidas;

- Contrair débitos junto ao INSS e/ou fazendas, sejam elas municipais, estaduais ou federais;

- Ter como sócio uma pessoa jurídica;

- Condição societária.

Desvantagens do Simples Nacional

- Empresa é automaticamente desenquadrada quando alcança um faturamento anual expressivo;

- Sócios não podem residir fora do Brasil;

- Não pode participar do capital social de outra empresa;

- Não pode ser sociedade por ações (S/A);

- Possuir débitos com a Receita Federal, Estado, Prefeitura e INSS;

- Sócios que participam de outras empresas que ultrapassem R$ 4,8 milhões anuais;

- Empreendimento não pode ser filial, sucursal, agência ou representação no Brasil, de empresa com sede em outro país

Conclusão

O Simples Nacional, assim como qualquer outro regime tributário, tem seus pontos positivos e negativos, no entanto, basta o empresário saber identificar e escolher qual o melhor para o seu empreendimento.

Além disso, ao optar pelo regime do Simples Nacional o dono de uma empresa deve ter em mente que há a necessidade de cumprir com diversas obrigações e no Simples Nacional não é diferente, mesmo que tenha a possibilidade de pagar os encargos de maneira rápida, simples e unificada por meio do DAS.

Contar também com a ajuda de um contador é extremamente importante para os empresários que desejam manter suas obrigações fiscais em dia e evitar possíveis dores de cabeça com a justiça.

Ao encontrar um profissional contábil competente, o empreendedor poderá dar atenção para outras demandas que seu negócio requer, tais como atrair clientes, fazer uma boa gestão da marca e selecionar bons colaboradores e fornecedores, deixando o lado mais burocrático para seu contador.