José Claudio Pereira

CRC/RS 46.949

joseclaudio@dataconcontabilidade.cnt.br

Eonara do Carmo Cesa Paim

CRC/RS 56.102

narapaim@dataconcontabilidade.cnt.br

RS - Refaz 2019 entra em vigor nesta quarta-feira

O Programa Especial de Quitação e Parcelamento de Débitos de ICMS – Refaz 2019 entra em vigor nesta quarta-feira, 6. A iniciativa permite a regularização de empresas com débitos de ICMS, com redução de juros e descontos em multas (sendo obrigatório o pagamento de 100% do valor principal do débito).

Poderão aderir ao programa os contribuintes com créditos tributários vencidos até o dia 31 de dezembro de 2018. O período para adesão é de 6 de novembro a 13 de dezembro de 2019. O Refaz foi autorizado pelo Conselho Nacional de Política Fazendária (Confaz), por meio do Convênio ICMS 151/19 para o Rio Grande do Sul e outros Estados.

Para o secretário da Fazenda, Marco Aurelio Cardoso, esta é uma oportunidade para que as empresas regularizem seus débitos com a redução de encargos e para que o Estado aumente a arrecadação no final do ano. “O Refaz 2019 tem condições mais amplas, com diferentes modalidades e complementa as ações de modernização da arrecadação tributária do Receita 2030, programa que está sendo executado pela Receita Estadual”, explicou.

Regra 90/90: QUITAÇÃO TOTAL

A modalidade garante 90% de desconto nos juros e nas multas devidos. Essa regra vale para contribuintes da Categoria Geral e optantes do Simples Nacional, sendo que o pagamento deve ser realizado até 13 de dezembro de 2019. A data limite para apresentar denúncia espontânea, solicitar a separação de fatos geradores não enquadráveis no programa e solicitar a desistência de pedido de compensação não homologado no Compensa-RS encerra dia 4 de dezembro de 2019.

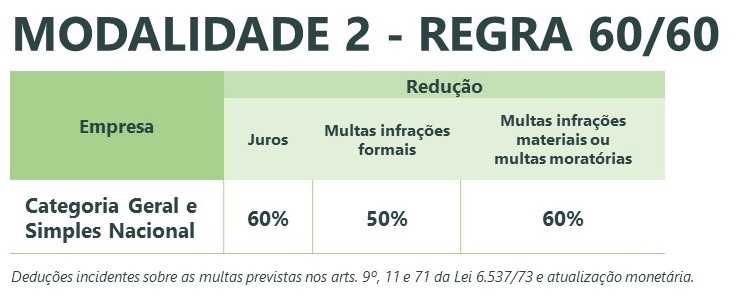

Regra 60/60 - QUITAÇÃO SELECIONADA

A modalidade em que o contribuinte pode selecionar parte dos seus débitos tributários para inclusão no Refaz 2019 é denominada “Regra 60/60”, que tem como contrapartida a redução de 60% nos juros e nas multas. Os benefícios também são aplicados para os contribuintes da Categoria Geral ou optantes do Simples Nacional.

Parcelamentos:

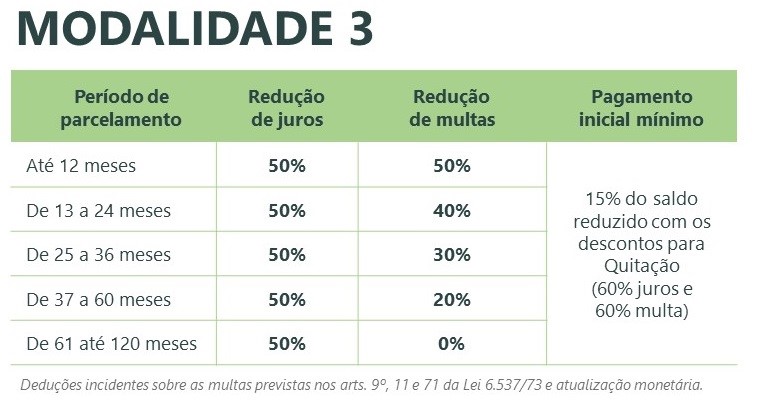

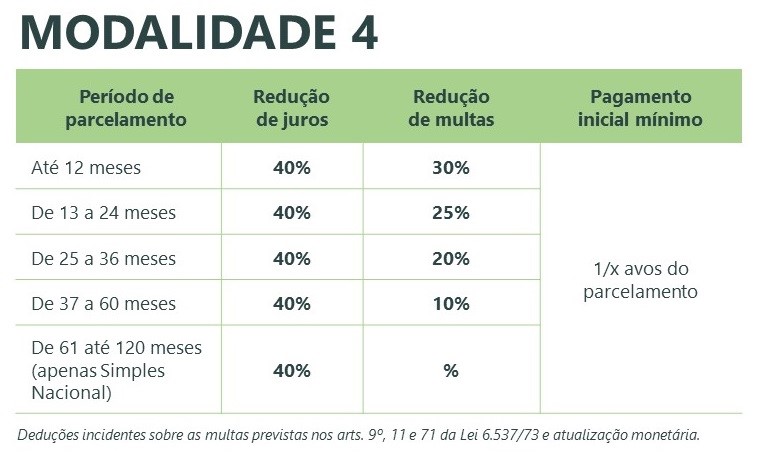

Além das regras acima, há duas condições de pagamento que variam conforme o período de parcelamento:

· Parcelamento com entrada mínima de 15% do valor do débito – redução de 50% dos juros e desconto de multas que podem chegar também a 50%, dependendo do número de parcelas optadas, que variam de 12 a até 120 vezes.

· Parcelamento com entrada inferior a 15% do valor do débito – redução de 40% dos juros e desconto de multas que podem chegar a 30% dependendo do número de parcelas escolhidas, que variam de 12 vezes ao máximo de 60 vezes para contribuintes da Categoria Geral e de até 120 vezes para empresas do Simples Nacional).

O que é: O Refaz é um programa que possibilita a regularização de empresas devedoras de ICMS com redução de juros e descontos em multas. Com a iniciativa, o governo aumenta a cobrança de créditos tributários, incrementa a arrecadação do Estado e oferece às empresas devedoras a possibilidade de regularizar seus débitos junto à Receita Estadual.

Quem pode aderir: Devedores de ICMS com créditos tributários vencidos até o dia 31 de dezembro de 2018.

Quais os prazos:

· As empresas poderão aderir ao Programa até o dia 13 de dezembro de 2019.

· A data limite para denúncia espontânea, solicitação de separação de fatos geradores não enquadráveis e desistência de compensação não homologada no COMPENSARS encerra no dia 4 de dezembro de 2019.

· No período de vigência do Programa, os devedores de ICMS com créditos tributários vencidos entre 1º de janeiro e 30 de setembro de 2019, também poderão parcelar seus débitos de acordo com o Capítulo XIII do Título III da Instrução Normativa DRP 45/98, com a dispensa das garantias ali previstas.

CASOS NÃO ABRANGIDOS PELO REFAZ 2019:

· Créditos com pedidos homologados no COMPENSA RS, exceto saldo após a compensação

· Créditos garantidos por depósito judicial

· Créditos da Cesta Básica já constituídos, isto é, que envolvam o aproveitamento integral de créditos do ICMS pago na operação antecedente em hipóteses de redução parcial da base de cálculo na operação subsequente (tema número 299 do STF)

· Créditos com vencimento a partir de 31/12/2018, ou seja, créditos não abrangidos pelo convênio.